Campo | Obrigatório | Tipo de dado | Formato e Tamanho | Observações |

Código de Tributação Nacional | Sim | Numérico | 6 dígitos | Deve ser preenchido baseado na planilha disponível no link: https://www.gov.br/nfse/pt-br/documentacao-tecnica/anexob-listasservnac_nbs-snnfse_v1-00-02-producao.xlsx/@@download/file |

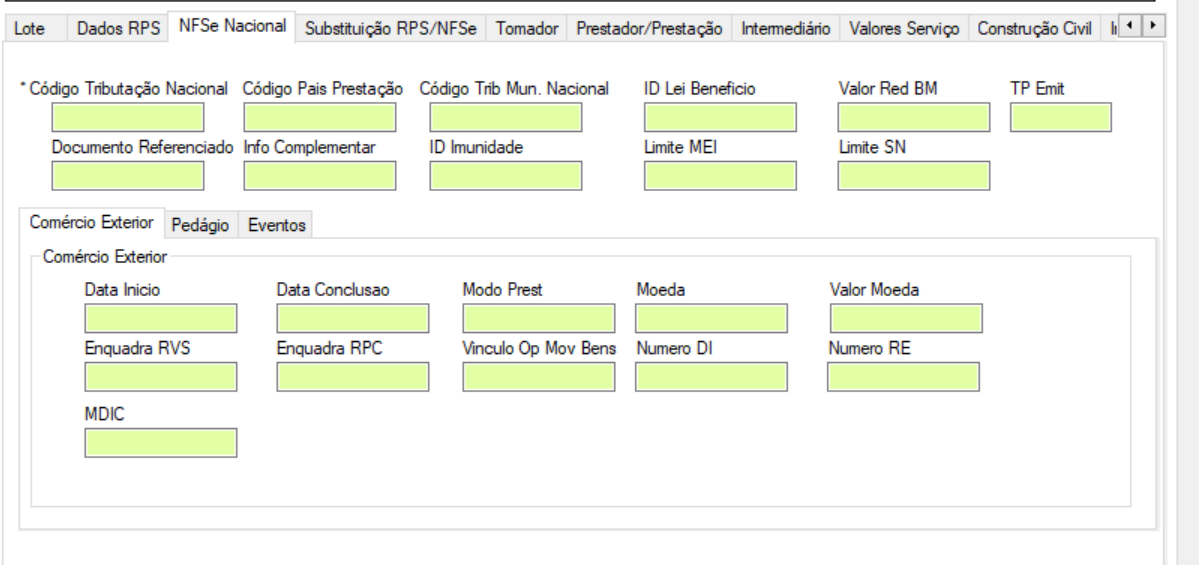

Código País Prestação | Não | Numérico | Código País Prestação | |

Código Tributário Municipal Nacional | Não | Numérico | De acordo com a prefeitura | |

ID Lei Benefício | Não | Numérico | 5 Dígitos | Identificação da Lei parametrizada pelo município que define o benefícioTrata-se de um identificador único gerado pelo Sistema Nacional com a seguinte regra de formação: 5 dígitos com o código IBGE do município + 4 dígitos com número sequencial. |

Valor Red. BM | Não | Decimal | 15 dígitos e 2 decimais | Valor monetário informado pelo emitente para redução da BC do ISSQN devido a Benefício Municipal |

Tipo Emitente | Sim | Numérico | 1 Dígito | 1 - Prestador2 - Tomador3 - Intermediário |

Documento Referenciado | Não | Numérico | Chave da nota, número identificador da nota, número do contrato ou outro identificador de documento emitido pelo prestador de serviços,que subsidia a emissão dessa nota pelo tomador do serviço ou intermediário(preenchimento obrigatório caso a nota estejasendo emitida pelo Tomador ou intermediário do serviço). | |

Inf. Complementar | Não | Texto | Até 2000 posições | Informação complementar |

Id Imunidade | Não | Numérico | Até 1 Dígito | 1 - Patrimônio, renda ou serviços, uns dos outros(CF88, Art 150, VI, a);2 - Templos de qualquer culto(CF88, Art 150, VI, b);3 - Patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei(CF88, Art 150, VI, c);4 - Livros, jornais, periódicos e o papel destinado a sua impressão(CF88, Art 150, VI, d); |

Limite MEI | Não | Numérico | 1 Dígito | Opção para que o Microempreendedor Individual (MEI) possa emitir a NFS-e com apuração e recolhimento dos tributos na forma do Simples Nacional não-MEI(na forma de Microempresa ou Empresa de Pequeno Porte - LC 123/2006 Art. 18, §18-A).0 - Limite receita bruta MEI não ultrapassado;1 - Limite receita bruta MEI ultrapassado; |

Limite SN | Não | Numérico | 1 Dígito | Opção para que o contribuinte optante pelo Simples Nacional possa emitir a nota com o ISSQN calculado pela alíquota normal do serviço de acordo com a legislação municipal de incidência do imposto.Caput do artigo 20 e o § 4º do artigo 19, ambos da LC 123/2006.0 - Limite receita bruta ME/EPP não ultrapassado;1 - Limite receita bruta ME/EPP ultrapassado; |